汤臣倍健不甘马首是瞻 未来目标欲锁定安利

http://www.dsblog.net 2011-12-26 13:04:23

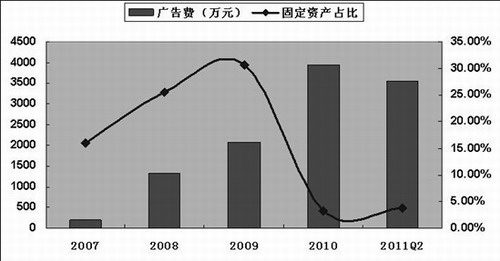

汤臣倍健[0.00 0.00% 股吧 研报]固定资产占比及广告费用

作为成立仅有6年时间的膳食营养补充剂企业,汤臣倍健(300146)就目前而言是成功的,今年前三季度,公司净利润突破亿元大关,同比增速高达103.18%。

汤臣倍健 (SZ:300146)最新价:80.80 1.94 2.46%行情走势 大单追踪 资金流向最新研报 公司新闻 最新公告个股股吧 优股预测 龙虎榜不过,我们所要指出的是,在缺乏足够的市场积淀和品牌基础的前提下,汤臣倍健的成功或仅仅停留在表面上,其存续能力令人质疑。我们发现,汤臣倍健已经患上了快公司综合症,其驱动因素主要来自于广告的大面积投放而产生的硬性促销,并希冀利用以代理商为主的轻资产模式快速打开市场。汤臣倍健的基本逻辑在于,以规模的扩大掩盖品牌的不足,但我们认为,汤臣倍健最终或难以绕开高波动性行业的怪圈。

离不开广告

凭借立体式的广告轰炸,洋河股份[127.00 -3.26% 股吧 研报](002304)目前的市值与酒业龙头五粮液[33.19 -2.81% 股吧 研报](000858)相差无几,尽管在品牌价值方面,洋河股份与五粮液不是一个数量级。业内人士表示,广告对于弱势品牌而言至关重要,可在一定程度上弥补品牌的不足,汤臣倍健正是该理念的倡导者。

从2007年开始,汤臣倍健便着力于进行品牌推广,具体包括影视广告、广播广告、网络广告、户外广告等各种形式,推广费用也水涨船高。资料显示,汤臣倍健2007年的推广费用仅为188万元,占当年营业收入的2.82%。而在次年,推广费用迅速增加至1319万元,仅今年上半年,该费用即攀升至3949万元,接近2010年全年的推广费用,签约姚明是其推广费用大幅增加的原因。在宣传方面,汤臣倍健毫不吝啬,也确实取得了一定的效果,公司的毛利率多年来一直维持在60%以上的高位。对于未来的发展,汤臣倍健表示将继续提升公司的产品力和品牌力,其推广费用支出料将继续增加。

其实,以广告作为驱动力的企业并不止于汤臣倍健一家,主营减肥茶和常润茶生产及销售的碧生源[1.15 -16.06%](00926.HK)每年的广告费用在营业收入中的占比高达30%左右,尽管其业绩表现尚可,但碧生源自登陆港股之初即备受争议,至今股价已跌去近70%,投资者对碧生源的盈利模式及后期发展能力并不认可。

相比于碧生源,汤臣倍健的存续能力并无过人之处,业内人士表示,对于行业潜在容量和成长潜力,汤臣倍健的预估过于乐观。汤臣倍健曾表示,营养产业将是我国具有较多知识产权、较强创造能力和国际竞争优势的“朝阳产业”。但据了解,目前国内膳食营养补充剂数量超过两万个,绝大多数都是无资质补充剂,由此导致行业极为混乱。从市场占比来看,汤臣倍健的部分产品确实具有较高的份额,但却无法与纽崔莱等产品抗衡。因此,汤臣倍健的可持续发展能力并没有如期所描述的那样高。

更为关键的是,营养产业是高度波动的行业,尽管其前景向好,但单一产品的生存周期十分有限,即便是曾经辉煌一时的黄金搭档,亦出现了较为严重的成长瓶颈。汤臣倍健作为营养行业的后起之秀,无论是市场号召力还是品牌张力,均难以与国际巨头相提并论。从目前掌握的资料来看,汤臣倍健并未正确的评估其产品的潜在风险,只是一味的利用广告渲染其成长前景,企图掩盖行业的周期性波动和其品牌的薄弱,显然是有问题的。

轻资产模式是无奈之举

相比于公司近18亿元的资产规模,汤臣倍健的固定资产几乎可以忽略不计,占比不足4%。与此同时,汤臣倍健的终端销售数量超过16000个,是典型的轻资产模式。汤臣倍健轻装上阵,通过撒网的方式完成产品销售,对于尚处于成长初期的公司而言具有重要的意义,但问题是,汤臣倍健采取此种模式实属无奈之举。

轻资产模式的背后实际上对应着传统的非直销渠道,汤臣倍健在渠道的构建方面可谓用心良苦,仅今年上半年就新增3000个营销终端,但绝大多数是代理商渠道。由于汤臣倍健家底并不雄厚,因此在渠道扩张方面,显得异常迫切,公司急于在短时间内迅速将渠道铺设至主要消费区域。对于这种激进的扩张方式,汤臣倍健曾表示,公司的销售渠道固定资产投入少,可依托渠道的客户进行广泛的覆盖,符合当前消费习惯,并认为在相当长的一段时间内,这种非直销渠道仍将是营养行业的主要渠道。不过汤臣倍健曾坦言,该渠道可控性较差,容易遭受终端拦截。

- 汤臣倍健发布2024半年报 布局科学营养

- 94亿!!保健品巨头发布2023年业绩快报

- 宝健初乳胶囊IgG优秀 含量超汤臣倍健

- 2022年汤臣倍健销售费用率维持在较高水平

- 汤臣倍健2021半年报 上半年收入41.98亿

- 安利低碳嘉年华活动让环保理念融入山城烟火

- ·三生2026嘉年华社区轻创新产品发布会

- ·美国《直销新闻》专访玫琳凯瑞安·罗杰斯

- ·天狮土耳其市场连登《财富》《福布斯》

- ·和治友德精彩亮相2026夏季达沃斯论坛

- ·【全民养牛】诈骗案宣判十年有期徒刑

- ·春芝堂荣获上海守合同重信用企业

- ·完美代谢CP荣获多项行业大奖

- ·金木获评2026河北先进级智能工厂