如新股价因被香橼做空下跌 分析称买入机会

http://www.dsblog.net 2012-10-09 09:29:46

中国市场对NU SKIN的销售增长而言非常重要。NUS目前将目标锁定中国。最近麦肯锡的一份报告表明到2020年,中国消费者在个人消费品上的年增长率将达到13.9%。

另一个关于NU SKIN的好消息是其来自忠实客户的收入一直在增加中。此收入包括经常性与周期性收入。忠实客户目前占销售的56%;十年前,它所占的比率仅为13%。这让我更有信心看到这些成长比率证明了新的销售建立在经常性销售上。

对贴现率而言,我认为是15%。企业的风险会因为公司的低债务而减轻。十年来的投资,因为持续增长而有了成果。

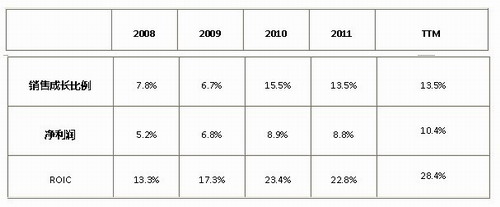

由于NU SKIN的销售一直在增长,因此NUS在资产经营上一直有明显的优势。过去几年中,销售增长速度高于成本;结果就是营业成本可以更有效地吸收,获利力也因而更高。成长仅需要少部分的成本增加,NUS日渐扩大的规模,让公司更有效率。从而提高净利润以及下表中的ROIC 。

我模拟NU SKIN的利润持续每十年从10%增加为13%。我预期资本支出比率每十年比折旧率高出1.5倍,当中我在计算流动现金流时还扣掉了利润。可以看出公司有了更充足的营运资本以及可以有更多此模式类似的投资。这些估算的结果都是以$20.54亿或 每股$44为计算基准,已经比目前市价高出 17%。

折现可能没那么突出,但是此股票的报酬极高。我的销售预测、利润估算以及折现率应该可以再将目标放远些。比击败雅芳更好的收获是NU SKIN通过实现销售增长、利润增加会带动已经高速增长行业的继续成长,同时提升稀释运用成本的能力,从而增加全球市场份额。事实上,在Yahoo上有八位分析师认为NU SKIN股票平均目标价格应该是$62而不是现在的$38。但我预估股价会比现在还低,这也表明此时正是买入的绝好契机。

再一剂强心针是管理团队对于股票回购采取开放态度。董事会在五月份增资回购计划,再投入$2.5亿美元在上一季让公司进行$1.13亿美元的回购。其余的金额将授权投入目前股票市场。在未来,因为公司有能力产生现金,管理团队也展现出回购意愿,我预期未来每股收益会有进一步的优秀表现,因为市场上已经发行稳定规模的股份。

如果管理团队每年以此比率持续回购股票,公司的销售额及利润持续增加,投资者将会获得高于目前市场价格的回报。NU SKIN 已经在最近几个月击败做空机构香橼,对长期投资人来说这正是买进NU SKIN股票的的绝好机会。

来源:财经网

相关报道

- Zacks聚焦4大美妆巨头 如新凭直销模式受瞩目

- 20余载公益之路 如新蜜儿餐全球捐赠破9亿份

- 大爱护童心 如新蜜儿餐全球捐赠突破9亿份

- 如新共同发起的“餐育未来”公益项目河北启动

- 如新支持的数据驱动精准营养学术交流会举办

dsblog.net推荐

- ·三生2026嘉年华社区轻创新产品发布会

- ·美国《直销新闻》专访玫琳凯瑞安·罗杰斯

- ·天狮土耳其市场连登《财富》《福布斯》

- ·和治友德精彩亮相2026夏季达沃斯论坛

- ·【全民养牛】诈骗案宣判十年有期徒刑

- ·春芝堂荣获上海守合同重信用企业

- ·完美代谢CP荣获多项行业大奖

- ·金木获评2026河北先进级智能工厂

热门文章