保健品行业分析报告:直销占比高 药店增速慢

http://www.dsblog.net 2019-06-27 16:19:35

体重管理:康宝莱一家独大,外资品牌优势明显

2018年,我国体重管理类保健品市场规模达120亿元,同比增长9.2%。

尽管和西方国家相比,亚洲国家肥胖率偏低,但由于人口基数大,且近年来攀升趋势显著,体重管理在亚洲市场存在较大空间。

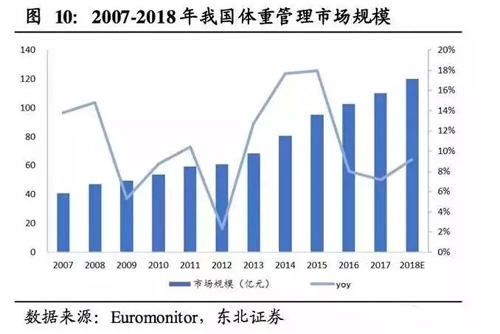

竞争格局上,龙头企业份额较为集中,CR3达62%。康宝莱一家独大,享近半市场份额。

由于康宝莱定位体重管理细分市场(体重管理类占总营收64%),并采取直销模式,先发优势明显,占据了较大的市场份额。

由于进入较早,加之技术优势,外资企业在产品创新上更有竞争力,在消费者中具有较高的认可度与知名度。

从消费品类来看,得益于较为成熟的消费者教育,以及丰富的产品口味及组合,代餐类仍然占据主导地位(50%+),其他品类上,减肥茶增长乏力,营养补充饮料增速强劲。

运动营养:利基市场定位小众人群,市场集中度较高

运动营养作为小众利基市场,在保健品三个品类当中,市场规模最小,具有“基数小,成长快”的特点。

欧睿数据显示,2018年我国运动营养市场规模达21.05亿元,同比增长42.2%。

而线上渠道为主要销售渠道,占比80%+。

运动营养的销售渠道经历从健身房逐步转移到电商渠道的过程,健身网红推广成为主要营销手段。

整体而言,外资品牌进入市场较早,产品线相对丰富,MuscleTech(西王食品旗下),Myprotein(TheHutGroup旗下),OptimumNutrition,Nutrend,MET-Rx(NBTY旗下)以及GNC等品牌在消费者中认可度较高。

而内资品牌顺应行业发展趋势,也纷纷发力进入市场。

竞争格局上,运动营养细分市场较为集中,生产企业较少,2018年CR3达63.9%。2016年,西王食品收购MuscleTech(肌肉科技);

其市场份额在17年赶超北京康比特公司,成为行业龙头;得益于较为激进的市场营销以及渠道拓展,公司在18年持续抢占市场份额,市占率提升3pct至29%,龙头地位凸显。

国产品牌中,康比特通过致力于服务国家运动队和各省市级运动队等固定消费用户,在市场上取得一席之地。

汤臣倍健2015年发力运动营养领域,推出子品牌“GymMax健乐多”,近三年来市场份额稳步提升,跃居行业前三。

长期来看,运动营养企业核心竞争优势在于产品和精准营销。

1)产品:市场产品种类繁杂,差距较大,很难实现新的技术突破,如果没有好产品作为支撑企业势必会被市场淘汰;

2)精准营销:运动营养作为快消品,抓住线下核心目标群体进行精准营销是关键。

如今健身网红具有很强的“带货能力”,转化线下用户成为核心用户并提升复购率是成为企业抢占市场份额能力的关键。

- 保健品618:热销乱象并存如何走出野蛮困境

- 利好保健食品 《直播电商监督管理办法》发布

- 集中整治保健品市场 守好老年人“钱袋子”

- 毛孩子也会变老 宠物保健品市场增长韧性凸显

- “测评”保健品实卖货?抖音新规治理不当获利

- ·三生2026嘉年华社区轻创新产品发布会

- ·美国《直销新闻》专访玫琳凯瑞安·罗杰斯

- ·天狮土耳其市场连登《财富》《福布斯》

- ·和治友德精彩亮相2026夏季达沃斯论坛

- ·【全民养牛】诈骗案宣判十年有期徒刑

- ·春芝堂荣获上海守合同重信用企业

- ·完美代谢CP荣获多项行业大奖

- ·金木获评2026河北先进级智能工厂