无限量QE的救赎 能否换来理想中的结果?

http://www.dsblog.net 2020-03-24 11:42:01

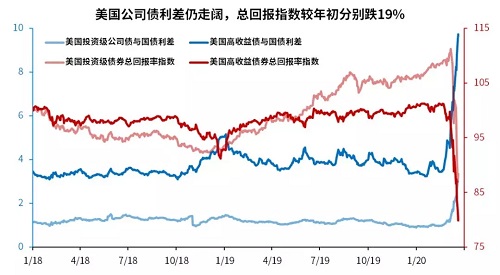

资料来源:彭博,美联储,数据更新至2020年3月23日

美联储直接购买投资级公司债预计将对信用债市场流动性起到支撑,并直接影响债券价格。以欧洲央行2016年6月份开始购买公司债券为参考,欧元区投资级和高收益债的确在之后的半年中保持上行,且表现明显好于美债。

资料来源:彭博,数据更新至2020年3月23日

而美联储扩大刺激的政策对股市的提振作用有限,美国股指期货先升后降,而美股三大股指开盘后随即下行,虽然之后一度上行,但最终道琼斯与标普仍然大幅收跌3%,显示市场对于“无限量QE”并未感到振奋。

其核心原因有三点:

第一、这些年央行不断加码、重复的QE政策,并未解除经济中的结构性矛盾,而是让各类失衡(贫富差距、贸易失衡、财政失衡、利差分化)越来越严重,并且导致了金融机构为了扩大收益而不断追求风险的逆向激励。目前,这一对央行的信心危机,使得央行的救市效果低于预期。

我们知道,现代经济体系存在三条明显的断层线,即政府解决经济和社会失衡的方法往往加剧原本的失衡,贸易利差国与顺差国之间的相互依赖和矛盾关系,以及美英以直接融资为主的体系与中德日以间接融资为主的体系之间的矛盾,使得经济和金融危机在全球不断重复。

原创:夏春,王遥 财经智识

相关报道

dsblog.net推荐

- ·安然荣获“威海市绿色工厂”称号

- ·康婷瑞倪维儿院装系列产品即将换装上市

- ·完美天猫旗舰店“门店导航”功能惊喜上线

- ·清晨生物与辽宁医学中心达成战略合作

- ·春芝堂获评上海闵行区先进基层党组织

- ·无限极发布两大科研举措

- ·安惠新疆分公司成立两周年庆典举行

- ·三生御坊堂品牌广告登陆浙江卫视中国蓝

热门文章