无限量QE的救赎 能否换来理想中的结果?

http://www.dsblog.net 2020-03-24 11:42:01

我们认为,目前无论美联储、欧洲央行、日本央行出台什么样的强势政策恐怕都无法彻底扭转股票市场的走势,因为股市比债券市场更加反映市场对于经济增长前景的预期。而目前任何货币、财政的刺激都无法改变疫情的发展,而只要疫情仍然持续,需求和供给的复苏就难以实现。因此,在疫情出现明显缓和之前,恐怕任何形式的刺激政策都难以改变市场的悲观预期。

欧美现时的“政策无效”与中国当时的“buy on easing expectations”的根本不同之处在于:中国疫情发生时,政府先于市场预期采取了封城等严格管控的措施,使得市场仅预计中国经济会出现短暂下行之后将迎来V型反弹。

而欧美的抗疫措施和刺激政策均落后于市场预期,在海外疫情的传播持续扩大并不断升级的过程中,市场预期早已不断恶化并且早已price-in“降息”、“扩大QE”、“出台财政刺激”甚至”央行购买股票、债券”等等措施。因此目前的刺激措施“补救”的信号远大于“支撑”的信号,对市场预期的影响非常有限。

而目前唯一能够使得市场预期明显改善的就是疫情在海外的控制。因为只有等到海外疫情明显缓和,需求才可能有望回暖,经济活动才有望走出“停摆”开始恢复,而所有的刺激政策才有可能真正开始生效。现阶段市场得到的仅仅是“救助”,只能延缓下跌,不能止跌反弹。

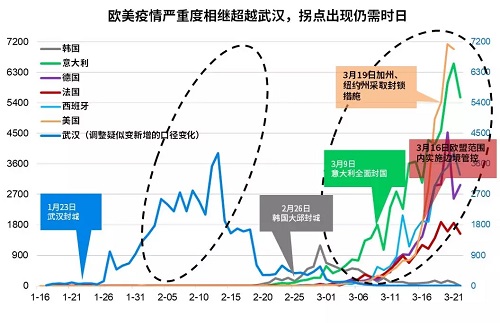

最后,从目前疫情在不同地区发展的情况来看:从采取大规模的防控措施到疫情拐点出现大致需要3周左右的时间(武汉经验)。而韩国由于防控及时、检测规模大,封城之后仅一周左右就基本控制了疫情。

但从目前其他海外经济体实施的防控措施上看,大部分做不到韩国的排查和防疫力度。所以需要3周左右的时间是我们的基本判断(或者略偏乐观的判断)。也就是说欧美疫情的拐点预计会在4月份的前两周出现。

然而,再次参考武汉的经验,疫情在出现拐点之后(2月13日),仍然需要经过大约1个月的时间才会大致上完全控制(即新增病例降至个位数)。因此,欧美新增病例大幅明显下降(不考虑病毒变异导致二次爆发)预计最早会在4月中旬到4月底出现,而只有当疫情明显减弱,市场预期才会明显改善,所有的刺激政策也才有可能开始发挥效果。

资料来源:彭博,美联储,数据更新至2020年3月23日

免责声明:本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策,投资涉及风险,诺亚控股(香港)有限公司(以下简称“本公司”)及其关联公司不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司及其关联公司所有,未经本公司及其关联公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“诺亚香港研究部”,且不得对本报告进行有悖原意的引用、删节和修改。诺亚控股(香港)有限公司及其关联公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

- ·安然荣获“威海市绿色工厂”称号

- ·康婷瑞倪维儿院装系列产品即将换装上市

- ·完美天猫旗舰店“门店导航”功能惊喜上线

- ·清晨生物与辽宁医学中心达成战略合作

- ·春芝堂获评上海闵行区先进基层党组织

- ·无限极发布两大科研举措

- ·安惠新疆分公司成立两周年庆典举行

- ·三生御坊堂品牌广告登陆浙江卫视中国蓝