保健品市场研究:行业洗牌下龙头彰显机遇

http://www.dsblog.net 2020-08-07 14:33:51

不过,一直以来真正造成我国保健品行业集中度低的原因实际上又与北美保健品市场存在很大不同。

我国保健品行业集中度低的原因主要是行业起步晚,以及早期政策过于宽松所造成的。

1985年1月,福建农业大学副教授杨振华成功研发851营养液,掀起了中国保健品营销发展的大幕。

当时,保健品刚发展起来,整体上行业准入门槛普遍较低,同时国家又在政策方面给予某些支持,比如资质管理不太严格,在审批制以及临床试验方面,无论时间还是难度都要比药品大大短得多。

此外,软文、概念对保健品毫无底线地吹捧,某些保健品竟然被冠名为“包消百病”的神药,引诱大量消费者去盲目消费,保健品行业开始利用他们的心理进行暴利定价,从而吸引了大量食品厂家转型为保健品企业,甚至通过以贴牌的模式进入这个市场。

于是,自80年代末以来,整个行业迎来高速发展,在短短一段时间内便涌现出3000多家保健品生产企业。其中,保健品以“人参蜂王浆”为开山鼻祖,到太阳神口服液、飞龙、三株、红桃K、太太如日中天,再到脑白金的循环洗脑,以及安利纽崔莱后来者居上......行业表现得非常膨胀,一路以来野蛮生长。

对于这种乱象,2000年国家开始整顿保健品行业。

2005年,保健品由审批制向注册制转变,注册制时期,国家食品药品监督管理局以“蓝帽子”作为审批认证的标志,要申请“蓝帽子”标准相比过去审批制更加严格,周期至少需要3-5年,而且平均每个SKU成本达到30-50万。注册制付出的精力和成本限制了大量劣质企业进入保健品行业,一定程度上规范了市场。但是也使得一些优秀的保健品生产企业发展受到了阻碍。直到2015年,保健品再次由注册制向注册备案双轨制转变。备案制重新将资质审批流程缩短到3-5个月,并且降低准入成本,不过备案制只针对保健品生产性厂商有效,反而贴牌代工小厂商的生存发展仍会受到限制。

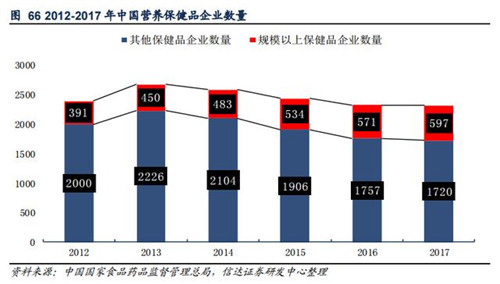

可以看到,从2012年到2017年,我国保健品生产企业数量整体上在不断下降的。但是规模以上保健品企业数量在持续增长,其他保健品企业数量在收缩,且随着中国监管力度的加大有加快的趋势。值得注意的是,其他保健品企业基本上都是那些不具备研发能力、产品质量参差不齐的小型企业。

而且,在过去野蛮发展的背后,保健品行业直至2018年末仍旧因恶性传销而被消费者不信赖。2019年初又因权健事件、电商平台跨境电商限制、“百日行动”对直销渠道的严控等等,整个保健品行业在变得举步维艰,但新一轮洗牌浪潮下,这也意味着机会。

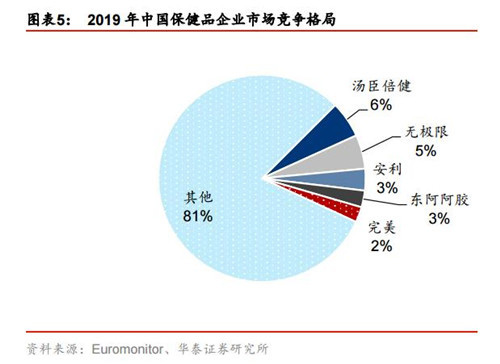

毕竟,目前我国保健品行业的分散性结构也意味着偌大的行业市场座次未定。接下来,唯有那些本身具有较强实力的保健品生产厂商可以借此机会进一步提高自身市场份额。比如,近两年合生元、金达威、汤臣倍健等通过并购或参股海外优势品牌,快速补齐产品矩阵,去提升自己在保健品市场的占有率。

汤臣倍健(300146):成立于1995年,创始人出身于“太阳神”保健品公司。公司于2002年确定以“汤臣倍健”作为保健品主品牌。之后相继推出针对孕婴童的专业品牌“顶呱呱”、针对高端市场和人群的品牌“十一坊”。其他品牌还有“健力多”、“健视佳”、“健乐多”、“天然博士”等。2018年,公司通过收购又获得儿童营养补充剂品牌“Penta-vite”、澳大利亚益生菌品牌“Life-Space”。公司不断构筑和丰富公司的品牌矩阵,高效提升品牌价值。目前,保健品片剂是公司最主要的产品,2019年占收入比重为39.2%,其次粉剂和胶囊,分别为20.97%、20.25%,三者合计占总收入的80.4%。

金达威(002626):国内老牌食品添加剂生产企业,是全球最大的辅酶Q10供应商和六大维生素A供应商之一。2014年以来公司进行全产业链布局,通过外延并购从营养原料供应商向下游保健品延伸。与国内保健品企业不同的是,公司的保健品业务主要来自美国市场,因此具备着国内外两个市场的竞争优势。目前保健品业务属于第一大业务,占到总收入比重约50%。值得一提的是,今年公司在保健品领域牛刀小试,利用辅酶原料推出抗衰老保健品NMN,并受到消费者激烈追捧。

- 严打网络食品乱象!总局部署两大专项整治

- 市场监管总局重拳严打网络食品销售虚假宣传

- 市场总局通报一批次保健食品不合格 系冒充

- 东方甄选瞄准“上游” 6款产品拿到蓝帽子

- 保健品行业大会发倡议 各大直企共建清朗生态

- ·如新健康探索之旅四城联动

- ·完美晒出32年“绿色账单”

- ·安利参与2026主动健康大会

- ·无限极新晋升业务经理级表彰活动启幕

- ·康婷党总支开展世界读书日活动

- ·太阳神全国鼻健康公益行动热度不减

- ·安然已累计植绿超42公顷

- ·春芝堂突破制粒瓶颈激活健康新质生产力