中国大健康行业竞争格局及市场份额分析

http://www.dsblog.net 2022-02-21 09:52:08

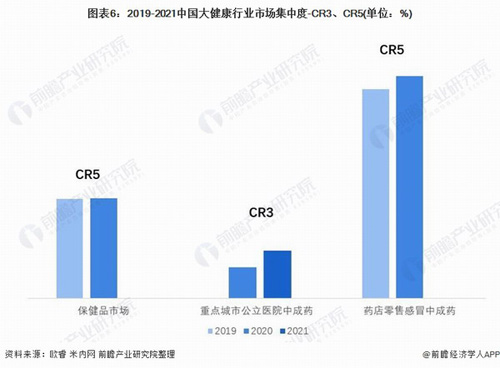

中国大健康行业市场集中度

我国大健康行业市场集中度因不同细分市场而异,2020年我国保健品市场CR5为19.9%,感冒中成药实体药店终端市场CR5为44.2%,2021年上半年重点城市公立医院中成药用药CR3仅为9.2%,总体而言,我国医药大健康市场朝着集中化方向发展。

注:重点城市公立医院数据为2020年上半年、2021年上半年统计数注:重点城市公立医院数据为2020年上半年、2021年上半年统计数

自2018年9月国务院办公厅发布《关于完善国家基本药物制度的意见》提出坚持集中采购方向,落实药品分类采购,引导形成合理价格;11月医保局发布《4+7城市药品集中采购文件》开启11个城市25个品种集中采购试点工作,2019年25个试点品种推广至全国。2020年进行第二轮、第三轮集采,2021年上半年又完成了第四轮和第五轮集采,2021年11月,以胰岛素为采购对象的第六批国家组织药品集中采购在上海开标。

前四轮集采中,以齐鲁、华海、正大天晴和科伦为代表的原料-制剂一体化企业中标数量遥遥领先。第五批集采中,齐鲁、扬子江、科伦等企业中选的产品均在10个以上,尤其是科伦药业(17.830, -0.03, -0.17%),11个品种,18个品规全部中选。

随着国家集采的进行,仿制药价格大幅降低,前6轮国家集采产品价格平均降幅基本超过50%。以第五轮集采中20mg的化疗药物多西他赛注射剂为例,汇宇、正大天晴、恒瑞、奥赛康(11.680, 0.02, 0.17%)、齐鲁、扬子江,美大康降价幅度均超过90%,其中,恒瑞医药(40.730, -0.47, -1.14%)该产品市占率接近45%,为了保持其院内用药市场占比,该产品价格降幅超过97%。

国家集采常态化意味着仿制药行业高毛利时代结束,对企业来说这意味着产能的升级和更严格的成本控制,而对老百姓看病用药来说可谓是了利好消息。我国这一举措将有助于仿制药行业格局的重塑,企业成本控制、品种全面性面临更高的要求,原料药的重要性凸显,原料-制剂一体化的公司由于成本更低,中标率提升。对于一些竞争激烈的普药制剂,集采也有望加速淘汰小型企业,行业集中度提升。

第五轮集采已经将注射剂作为主力采购对象,同时首次将吸入剂产品纳入集采,第六轮以胰岛素为代表的生物药专项集采,预示着集采的范围不断扩大。除了化学制剂,将来生物药和中成药也有望纳入集采范围,医药健康行业市场集中度将进一步提升。

- 健康中国战略实践:解码大健康产业发展新逻辑

- 科学喂养 宠物赛道爆发 大健康入局趁早

- 2025年中国大健康产业将达到17.4万亿

- 涉案2亿余元 “优沃大健康”案16人被判刑

- 第八届中国(昆明)国际大健康产业博览会举办

- ·新时代微短剧《健康顾问在身边》展播

- ·安然在权威期刊发表科研论文

- ·康宝莱登《今日美国》最受信任品牌榜单

- ·金诃藏药佐太基础研究启动

- ·绿之韵邦家博士品牌节千人盛典举行

- ·清晨生物与辽宁药品检验院达成合作

- ·三生获评“企业社会责任·引领型企业”

- ·完美玛丽艳醒肤冰波棒新品上市