整个保健食品行业的新消费新需求正在被重构

http://www.dsblog.net 2018-12-14 11:41:20

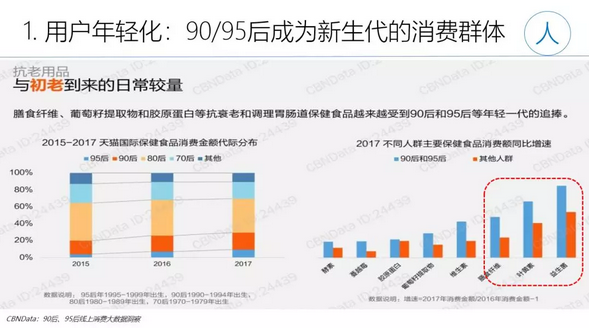

首先,对我们影响最大的是用户的年轻化。过去十几年的行业发展路径主要是围绕50、60、70后中老年人群的消费需求,今天我们绝大部分企业都还在争夺这些存量用户;现在90、95后是保健行业的新消费群体,是增量市场。企业服务好中老年消费群可以拥有现在,而只有赢得90、95后才能拥有未来。中国营养保健食品的市场渗透率是20%,美国大概在50%到60%,其实中国40岁以上的人群服用营养保健产品比例也也在40%左右,真正的差距是在年轻的消费群体。中国营养保健食品行业的最大挑战或者机遇之一就是如何提高市场渗透率,不断增加新的消费群体,而不只是一味地试图影响中老年人买的更多。这还停留在用存量思维来发展品牌业务。这里天猫的数据表明90、95后在保健产品消费方面已经远远超出了其他年龄段的消费贡献,特别是在膳食纤维、叶黄素和益生菌等几个类目,未来他们会成为网络上最重要的购物主力。当然90后消费群体是不容易接触,他们有着非常独特的消费需求和购物习惯。

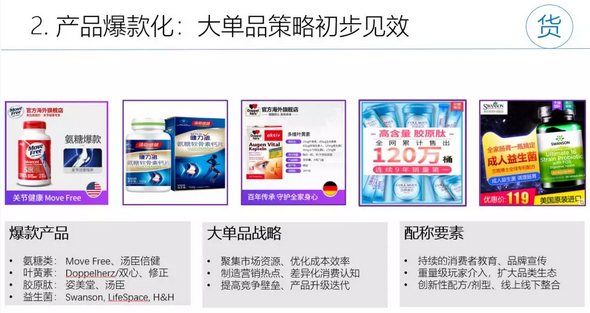

第二个行业的热点词是产品爆款化。所谓产品爆款化,并不是一个新概念,只是在2018年有了更为突出的市场成效。我梳理一下线上几个热门的大单品,首先是氨糖类Move Free是跨境关节护理类的第一名,第二个是汤臣倍健的健力多,今年上半年公司销售收入4.2亿人民币,单品已占公司整体业绩的20%,今年健力多极有可能达到或接近10个亿的营收目标。

其次是叶黄素成为了线上发展较快的类目,很多品牌方和投资人也都在不断向我打听叶黄素的情况。目前德国双心、国内修正在这个类目表现比较突出,国产品牌由于注册法规限制大多是通过压片糖果的剂型进行销售;第三类胶原蛋白和肽是相对消费者教育比较成熟的品类,本土企业在这一类目是有很大优势的,尤其是姿美堂,单品全网销量已超过120万桶。第四类益生菌,海外品牌Swanson、Lifespace和国内合生元分别在线上和线下引领行业增长。以前益生菌主要是儿童类产品,今年成人类益生菌需求量在快速增长,未来针对不同细分功效的益生菌还有巨大发展空间。

大单品战略可以帮助我们聚集市场资源、优化成本效率,制造差异化消费认知并提高竞争壁垒。这个战略的成功实现需要相应的战略配称,这些配称要素包括持续的消费者教育和品牌宣传,比如健力多,这个产品是2013年就上市了,花费了4-5年时间去孵化才达到今天10个亿大单品的目标。此外还需要重量级的玩家介入和重量级的市场投入。

第三个行业关键词是渠道电商化。根据庶正康讯的数据统计,中国保健食品行业市场零售规模约4000亿,其中58%来自直销和会销渠道。而在美国直销渠道仅占整个营养保健市场的16%左右。

电商渠道预计将持续保持50%+以上的复合增长率,其中跨境电商和新品成为主要的成长驱动力;未来电商渠道很可能会占据50%左右的市场份额,成为中国营养保健食品最大的渠道。同时我们也看到社交电商和微商等新兴业态在资本助力下实现了跨越式发展,极有可能影响未来行业格局。国内外品牌全面参与线上市场竞争,其中汤臣倍健在2018年开启电商品牌化2.0战略后,线上渠道收入占比已由2013年不超过5%增长到2018年Q3的18%。

- ·三八妇乐携手安琪尔共建职业新生态

- ·双迪闪耀2026金榕奖颁奖盛典

- ·如新蜜儿餐全球捐赠破9亿份

- ·康婷七黑营养蛋白固体饮料新品即将上市

- ·理想华莱“茶养人生”案例获国际大奖

- ·完美斩获多项商标品牌殊荣

- ·安利重庆体验馆焕新亮相

- ·安然家人齐聚威海开启总部美好之旅