2019化妆品行业分析:产业链瓜分千亿市场

http://www.dsblog.net 2019-06-14 14:08:32

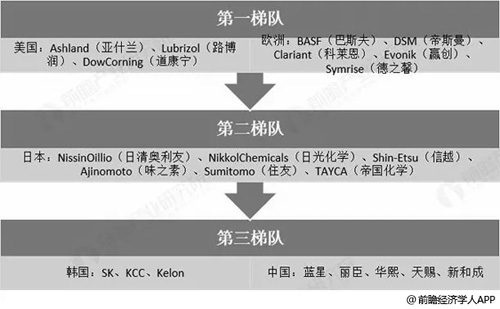

1、产业链上游分析:美国供应商在第一梯队,国内原料商依赖度高

从前文产业链中可以看出,原料商和代工厂处于化妆品产业上游,毛利率一般在30%以下,净利率为5%-10%,为产业链中弱势群体。

而这其中,又划分出了层层梯度。美欧原料商站在第一梯度,代表供应商有Ashland(亚什兰)、Lubrizol(路博润)、BASF(巴斯夫)等。他们掌握着相对先进的工艺技术和生产水平。

而我国原料供应商目前处于第三梯队,代表企业有蓝星、丽臣、华熙等,他们对国外生产商的依赖度较高在技术研发能力、测试检验系统及化妆品产业认知能力等方面的落后,导致国内原料商的生产水平整体落后于国际,并后向制约着国内品牌商的研发能力。

我国化妆品市场原材料供应商梯队分析情况

资料来源:前瞻产业研究院整理

2、产业链中游分析:本土品牌还需发力,营销与研发双轮驱动

在化妆品产业链中,品牌端占据主导地位,品牌商和渠道商是重要的提价环节。数据显示,品牌端毛利率普遍在60%-70%,净利率为5-10%,是整个化妆品产业链上利润最高的环节。而高利润则来自于品牌溢价,又进一步影响了品牌定位和品牌形象。

目前全球市场上,高端化妆品品牌甚至中高端化妆品品牌几乎被欧美国际大牌垄断,品牌溢价能力强,产品附加值高,在市场占据主导地位。而我国化妆品品牌品牌溢价能力不足,产品大多靠着“高性价比”的优势在低端市场上竞争,产品定价大多数在100-200元之间,有些甚至在百元以下。

国际与国内化妆品品牌定位分析情况

资料来源:前瞻产业研究院整理

一方面,本土品牌错过了20世纪初的发展黄金期,我国化妆品市场份额被外资品牌抢占;另一方面,本土品牌在产品研发和营销投入上落后于国际品牌。因此,本土品牌想要崛起,提高竞争力,还要从重视研发投入提升产品力和把握消费趋势,寻找弯道超车的机会两方面入手。

- 国家药监局首次发布化妆品五项行业新标准

- 化妆品新原料备案信息更新技术指南出台

- 化妆品选购有指引 五类产品2026年起禁售

- 化妆品行业2025上半年报:业绩出现分化

- 临沂市化妆品市场发展迅速 经营者超3万家

- ·三八妇乐携手安琪尔共建职业新生态

- ·双迪闪耀2026金榕奖颁奖盛典

- ·如新蜜儿餐全球捐赠破9亿份

- ·康婷七黑营养蛋白固体饮料新品即将上市

- ·理想华莱“茶养人生”案例获国际大奖

- ·完美斩获多项商标品牌殊荣

- ·安利重庆体验馆焕新亮相

- ·安然家人齐聚威海开启总部美好之旅