大健康时代下的保健品 2021预计达3307亿

http://www.dsblog.net 2020-04-23 15:42:39

数据来源:NBJ

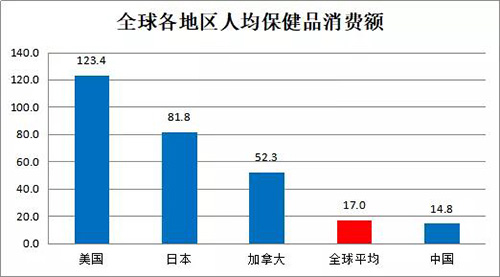

从人均保健品消费水平来看,我国的人均保健品消费额约为14.8 美元/人,而发达地区的日本和美国则分别录得81.8美元和123.4美元的人均消费额。保健品的消费和人均收入有直接关系,我国的人均收入水平是日本的 1/4、美国的 1/6,如果把这个因素考虑进去,那么对应当前合理的人均消费额应在 20-21 美元区间,与目前的消费水平相比还有35%-42%的增长空间。

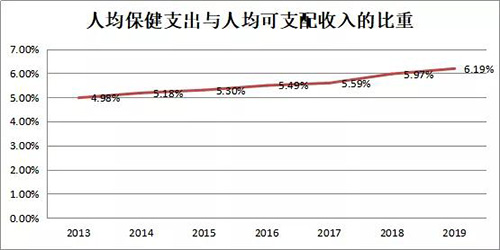

从过去几年的数据来看,人均保健支出占人均可支配收入的比重依然偏低,但数值一直处于攀升态势,表明国内居民的消费意愿和重视程度在不断提高。不同于传统快消品,消费者在决定购买保健品时决策流程更复杂,很难冲动消费,但一旦形成使用习惯,其具备很明显的高频消费属性。和化妆品相比,保健品大多需要每日服用,使用频次更快,复购频率更高,需求刚性;和药品相比,保健品的“无害”特性使其有机会找到多个细分受众的共性,并从细分市场走向大众市场。我国人口众多,真正的健康消费意识也刚刚觉醒,保健品渗透率的提升有望带来明显的规模效应。

从美国的市场演变规律来看,老龄化是保健品行业持续强劲增长的最大驱动力。国外统计机构指出, 美国45岁以下的人群中保健品的渗透率约45%,而65岁以上的群体的渗透率达到70%以上。而中国的老龄化进程正在不断加快,目前中国60岁以上人口达到2.50亿左右,占总人口的18%,到 2027年,国家统计局预计年满60岁的人将达到3.24 亿,约占全国人口的22%。

国内保健品市场的格局

我国保健品行业自80年代起发展至今已有近40年的历史。产业链上游为各类原材料,主要由基础化工品生产企业和中草药提取厂商构成,原材料种类主要包括维生素、矿物质、蛋白质、动植物提取物和生物活性物质等。中游包括保健品代工厂和自产品牌商,生产出来的保健品种类繁多,主要包括膳食补充剂、运动营养品、体重管理产品和传统滋补类产品。下游销售渠道主要包括直销和非直销。直销是指保健品企业通过各级销售员工将商品直接销售至消费者。非直销主要包括药店、商超、电商、医院等渠道方式。产业链三大环节中中游产业的分量最大,同时也占据了行业的主要利润,因此我们主要剖析中游环节的行业生态。

从整体来看,我国保健品行业市场较为分散,主要原因为在过去较长时期内,行业准入门槛较低,注册审批时间比药品短,临床试验难度比药品低,但行业利用消费者心理进行暴利定价,从而吸引了大量食品厂家进入。有数据统计显示,截至2017年年底,我国有 2317 家保健品生产厂商,其中绝大部分厂商为品牌力薄弱的小型企业,数量占比约为98%。从市场份额来看,我国保健品行业前五大公司分别是无限极、安利(中国)、汤臣倍健、完美(中国)和东阿阿胶,CR5约为34%。

按照传统的划分规则,保健品行业分为三大类:维生素和膳食营养补充剂、运动营养和体重管理(代餐)。在中国,三大子板块占比分别为91.1%、1.4%和 7.5%。美国的保健品发展规模略均衡,维生素和膳食补充剂占比约为 75%、运动营养为14%、代餐则为12%。

- 北京这场保健品检查释放信号:来源不清将出局

- 《中国居民膳食指南》第5次修订工作会议召开

- 滨州召开保健食品合规生产经营行政指导会

- 保健品618:热销乱象并存如何走出野蛮困境

- 《保健食品护老提升专项行动工作方案》发布

- ·三八妇乐携手安琪尔共建职业新生态

- ·双迪闪耀2026金榕奖颁奖盛典

- ·如新蜜儿餐全球捐赠破9亿份

- ·康婷七黑营养蛋白固体饮料新品即将上市

- ·理想华莱“茶养人生”案例获国际大奖

- ·完美斩获多项商标品牌殊荣

- ·安利重庆体验馆焕新亮相

- ·安然家人齐聚威海开启总部美好之旅