保健品行业分析报告:直销占比高 药店增速慢

http://www.dsblog.net 2019-06-27 16:19:35

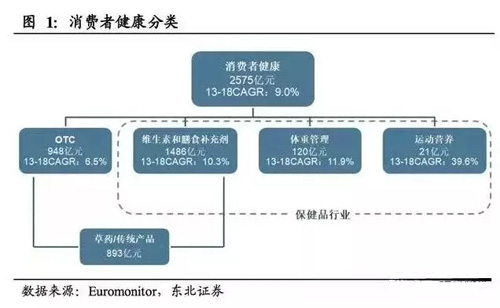

根据Euromonitor分类,消费者健康可以分为OTC(非处方药),维生素和膳食营养补充剂,体重管理,及运动营养四大类。

2018年,受人们健康生活趋势的推动,消费者健康领域在中国实现了强劲的增长。

其中,自我药疗类OTC产品包括止痛药,消化药,止咳药,感冒药和抗过敏药(花粉症),皮肤病药以及助眠药。

除OTC产品外,其他消费者健康类产品,包括维生素和膳食补充剂(VMS),运动营养,以及体重管理,普遍被中国消费者视为有疾病预防及增强免疫力等功效,仍持续快速增长。

在我国现行的监管体制下,膳食营养补充剂有三种形态:普通食品、营养素补充剂和保健食品。

保健品千亿市场,发展空间广阔

我国保健品市场规模超千亿,未来5年行业增速近10%

其中获得营养素补充剂和保健食品注册批件的膳食营养补充剂在渠道的接受度和消费者的认可上有优势,并且可以按照批准证书进行功能声称。

根据Euromonitor数据,2018年中国保健品行业市场规模达1627亿元,同比增长9.8%,预计18-23年CAGR为9.10%。

从规模占比来看,维生素和膳食补充剂占据绝对主导位置,而体重管理及运动营养规模占比相对较小。

2018年,三者分别占比91.3%,7.4%,1.3%。趋势上看,维生素和膳食补充剂占比呈逐年下降趋势,但依然占据90%+的比例。

由于低基数效应叠加消费者需求,运动营养增速最为迅猛,2013-2018年CAGR达39.6%;维生素和膳食补充剂及体重管理过去5年CAGR分别为10.3%、11.9%。

来源:行业研究报告 东北证券

相关报道

- 保健品618:热销乱象并存如何走出野蛮困境

- 利好保健食品 《直播电商监督管理办法》发布

- 集中整治保健品市场 守好老年人“钱袋子”

- 毛孩子也会变老 宠物保健品市场增长韧性凸显

- “测评”保健品实卖货?抖音新规治理不当获利

dsblog.net推荐

- ·三生2026嘉年华社区轻创新产品发布会

- ·美国《直销新闻》专访玫琳凯瑞安·罗杰斯

- ·天狮土耳其市场连登《财富》《福布斯》

- ·和治友德精彩亮相2026夏季达沃斯论坛

- ·【全民养牛】诈骗案宣判十年有期徒刑

- ·春芝堂荣获上海守合同重信用企业

- ·完美代谢CP荣获多项行业大奖

- ·金木获评2026河北先进级智能工厂

热门文章